Le fonctionnement des produits structurés Paramètres, rendement et avantages des produits structurés

Qu'est-ce qu'un produit structuré ?

Un produit structuré est un contrat qui lie un investisseur et une banque d’investissement. Ce contrat détermine un rendement prédéfini contre acceptation d’un risque connu. L’ensemble des paramètres de la structure sont donc déterminés à l’avance.

Ainsi, lorsqu’elle crée un produit structuré, la banque d’investissement a donc une obligation de résultat et non une obligation de moyen, comme c’est le cas pour un OPCVM actions.

Produits structurés : une solution sur-mesure pour les investisseurs

De façon plus imagée, un produit structuré est un « lego » financier construit avec différents instruments, permettant de créer une solution sur-mesure, adaptée aux besoins de chaque investisseur et notamment à son profil de risque.

Les produits structurés sont souvent considérés comme une classe d’actifs intermédiaire entre des produits peu risqués (comme des produits de taux) et des OPCVM actions, qui cherchent un rendement plus élevé.

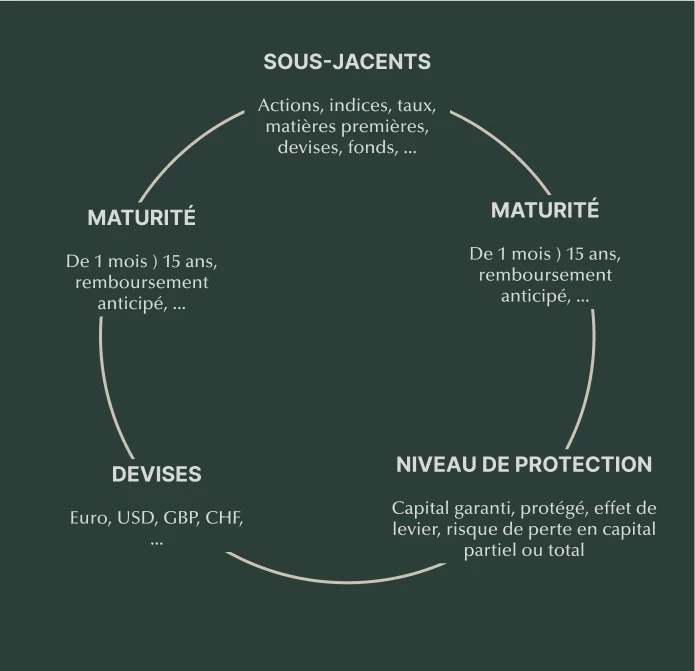

Les paramètres à définir pour créer un produit structuré

Les paramètres à décider lors de la création d’un produit structuré sont multiples :

- Sous-jacent : action, indice, taux, matières premières, devises…

- Niveau de protection du capital de l’investisseur : capital garanti, protégé, risque de perte en capital partiel ou total

- Maturité du produit

- Stratégies

- Devise du produit structuré

EMTN et FCP, les formes du produit structuré

Les produits structurés sont généralement émis sous forme d’EMTN (Euro Medium Term Note), des titres de créance avec une échéance moyenne de 5 à 12 ans. En tant qu’EMTN, les produits structurés peuvent être intégrés sur :

- Des comptes-titres

- Des contrats d'assurance-vie

- Des FID / FAS / FIC (contrat d'assurance-vie de droit luxembourgeois)

Un EMTN n’est pas éligible au PEA, qui n’accepte aucun titre de créance. Il est en revanche possible d’émettre le produit sous forme de Fonds Commun de Placement (FCP), afin de permettre l’hébergement sur ce type de support.

Quel est le rendement d’un produit structuré ?

Quel est le rendement d’un produit structuré ?

Les produits structurés les plus utilisés aujourd’hui sont généralement conçus pour générer un rendement qui peut être garanti ou conditionnel.

Produits structurés à rendement garanti :

Le rendement est garanti et peut être versé à fréquence constante (ex : annuellement), lors du remboursement par anticipation du produit ou à maturité.

Rendement conditionnel d’un produit structuré :

Le rendement est conditionné à la réalisation d’un scénario précis. Dans ce cas, les gains potentiels dépendent de la performance de l’actif sous-jacent, comme un indice boursier, une action, ou un panier d’actions. Par exemple, chaque trimestre, si l’indice Eurostoxx 50 n’a pas baissé de plus de 20%, l’investisseur perçoit un coupon.

Les avantages des produits structurés

Les produits structurés sont reconnus pour leurs avantages en matière de performance, de visibilité et de liquidité.

- Performance : Les produits structurés permettent de générer de la performance dans de nombreuses configurations de marché.

- Visibilité : Le potentiel de gain et le niveau de risque d’un produit structuré sont connus à l’avance.

- Liquidité : Le produit structuré peut être revendu chaque jour à sa valeur liquidative.

Les principaux risques des produits structurés

Les principaux risques des produits structurés sont :

- Risque de perte en capital : dans le cas d’un produit qui n’offrirait pas une garantie en capital dans sa formule, l’investisseur prend le risque de perdre tout ou partie de son capital à maturité en cas de réalisation d’un scénario défavorable.

- Risque de crédit de l’émetteur : L’investisseur peut perdre tout ou partie de son capital si l’émetteur du produit fait défaut en cours de vie.

- Risque de Plafonnement des gains : le sous-jacent peut enregistrer une performance finale supérieure au niveau de coupon payé par le produit.

Les produits structurés font partie des instruments financiers les plus appréciés en gestion privée. Pour l’investisseur, l’espérance de toucher un coupon avec un rendement garanti ou conditionnel de son capital permet de répondre à des objectifs patrimoniaux précis.

Ces instruments complexes se décrivent sur des paramètres toutefois difficiles à appréhender, et pour lesquels il convient d’être accompagné par un professionnel.

Barbara Lefevre Relations investisseurs

![]()

Jeremy Darai Relations Investisseurs

![]()

Partager cette publication