Fonds de Dette Privée Définition, fonctionnement et allocation

Qu'est-ce que la dette privée ?

L’objectif de la dette privée est de combler les besoins de financement entre la dette bancaire et les capitaux propres (equity).

En effet, le financement traditionnel proposé par les banques (financement bancaire) s’est largement restreint après la crise financière mondiale de 2008 et le durcissement de la réglementation bancaire.

Le marché de la dette privée est donc en forte croissance, poussé d’un côté par cette désintermédiation bancaire et de l’autre par des investisseurs en quête de rendement et de distributions.

Les sociétés d’investissement proposent maintenant des fonds aussi bien adaptés aux investisseurs institutionnels qu’aux investisseurs privés.

- Famille : Non coté

- Catégorie de produit : Valorisation / Distribution

- Risque de perte en capital : Oui

- Distribution : Oui

- Fonds fiscal : Non

Le fonctionnement de la dette privée

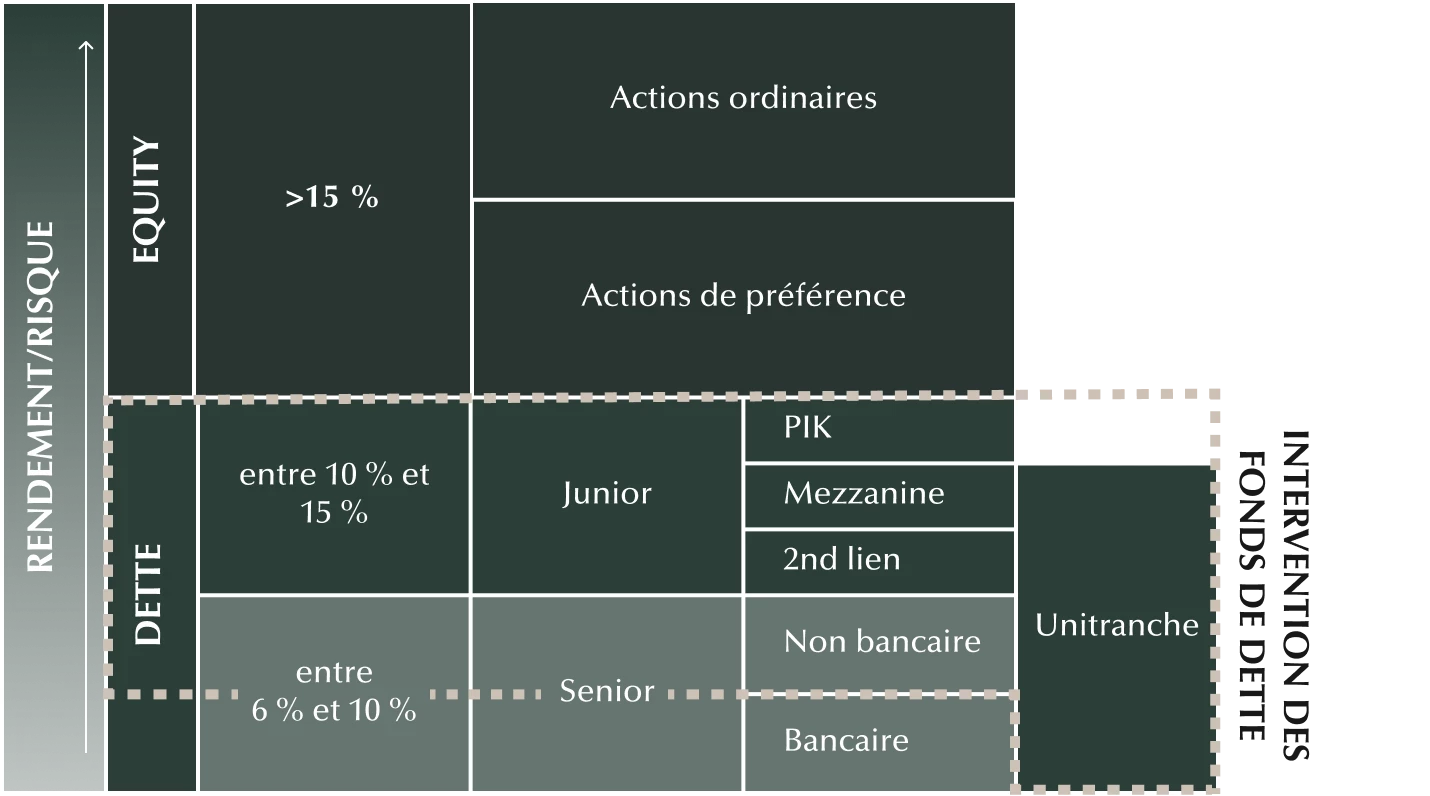

Structuration et typologie des financements

Le fonctionnement de la dette privée

Structuration et typologie des financements

Les types de financement sont multiples et se différencient par leur niveau de risque défini par :

- La séniorité ou priorité de remboursement en cas de défaut de l’entreprise ;

- Le paiement des intérêts cash (réguliers) ou in kind (à l’échéance) ;

- Le remboursement du capital, amortissable ou fine.

La maturité peut être très variable, généralement entre 5 et 10 ans.

Dette senior : se caractérise par sa priorité de remboursement et ses garanties de de premier rang.

Dette junior : se situe entre la dette senior et le capital. Son remboursement est subordonné à celui de la dette senior. Avec ses sûretés de second rang, la dette junior est donc plus risquée que la dette senior mais présente un rendement supérieur.

- 2nd lien : s’installe entre la dette senior et la dette mezzanine. Les garanties sont les mêmes que celle de la senior mais est remboursée après.

- Mezzanine : Financement hybride permettant d’augmenter l’effet de levier. La garantie est de second rang. Titres accompagnés de possibilité/option de souscription d’actions : c’est un financement en quasi-fonds propres plus risqué que le 2nd lien mais mieux rémunéré.

- PIK (payment in kind) : dette plus risquée car ne dégage aucun cash-flow jusqu’au terme. Les intérêts ne sont pas systématiquement payés en cash et peut être payée en titre de la société émettrice ou en options d’achat d’actions. Elle n’est généralement pas gagée sur des actifs et est donc mieux rémunérée. Elle est employée dans le financement des LBO

Dette unitranche : se substitue à une combinaison de dettes junior & senior. La société financée gagne en flexibilité en s’adressant à un prêteur unique. Le coût est supérieur à celui de la dette senior mais inférieur à celui de la dette junior car moins risquée. Les sûretés sont de premier rang.

Les caractéristiques des fonds de dette privée

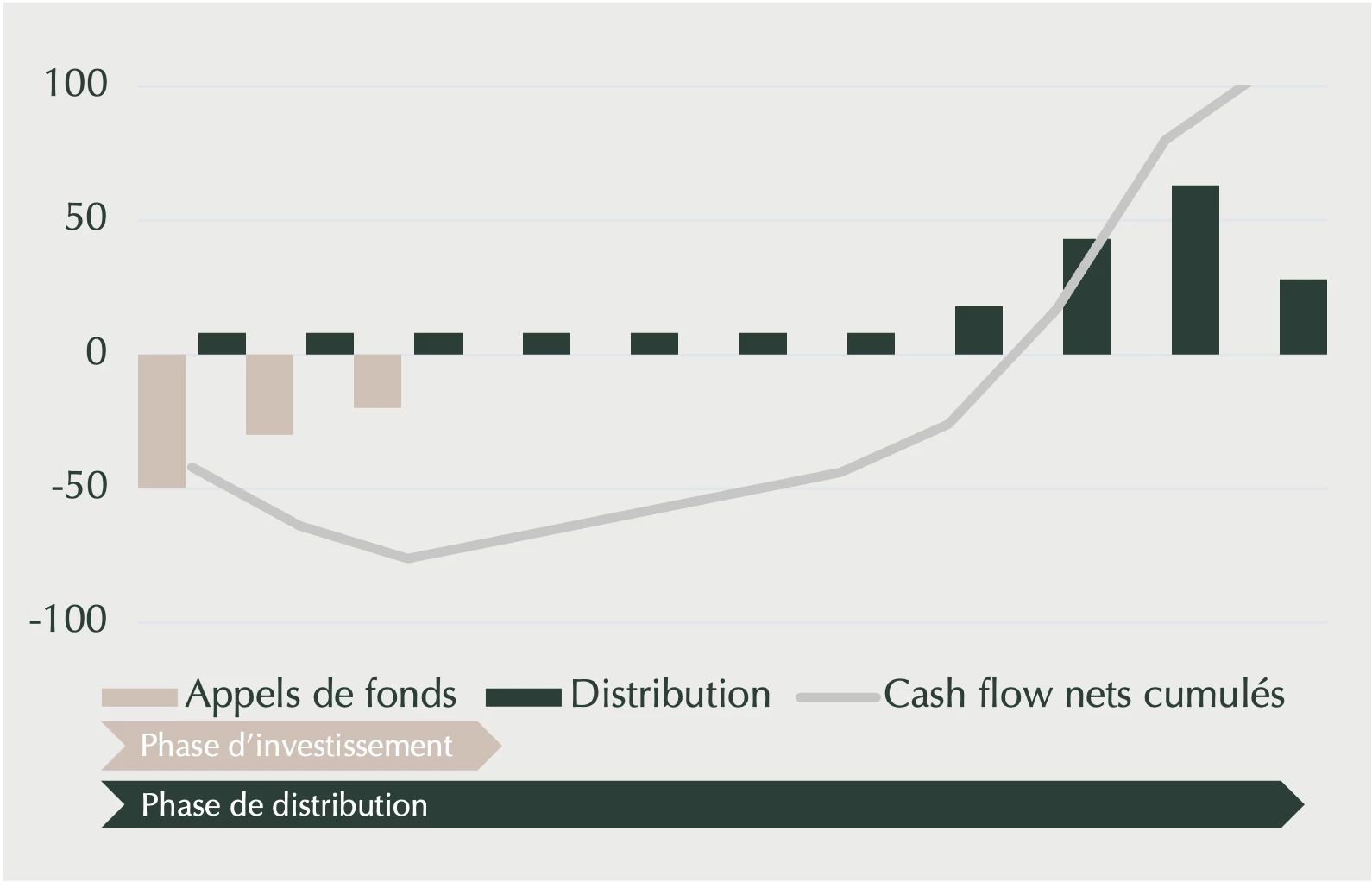

Cash flow d'un fonds ferme

La société de gestion appelle les fonds auprès des investisseurs durant la période d’investissement assez rapide afin de procéder aux investissements ;

Les entreprises financées paient des intérêts à la société de gestion, qui en redistribue une partie aux investisseurs ;

Lorsque les prêts arrivent à échéance, ils sont remboursés et la société de gestion rend le capital aux investisseurs, accompagné parfois d’une plus-value en fonction du type de dette utilisée.

Ces données sont indiquées à titre illustratif. Nous rappelons que les fonds de dette privée présentent un risque de perte en capital.

Mesure de la performance

Mesure de la performance

- TRI (taux de rendement interne) : taux de rendement annuel moyen que l’investisseur peut espérer réaliser sur la durée de vie de l’investissement. Il permet d’apprécier de la vitesse à laquelle l’investissement prend de la valeur.

- Multiple ou MOIC (multiple on invested capital) : mesure combien de fois l’investissement initial a été multiplié depuis l’engagement. Un multiple de 2 signifie que le montant investi a été doublé

- TVPI (total value to paid in) : compare la valeur totale actuelle des investissements dans le fonds à la somme totale des capitaux que les investisseurs ont versé dans le fonds

- DPI (distribution to paid in) : mesure la quantité d’argent réellement distribuée aux investisseurs par rapport à la somme totale qu’ils ont versé dans le fonds

Typologie et détention

Fonds de dette privée : quelle place dans une allocation financière ?

- La dette privée est une classe d’actifs à part entière.

- Le contexte (normalisation des taux) a rendu la dette privée particulièrement attractive pour les investisseurs en quête de rendement. Le profil distributif est très adéquat dans les stratégies de création de revenus.

- Le risque de perte en capital et l’illiquidité du placement doivent toutefois être appréhendés par l’investisseur, et le poids des fonds de dette privée doit être maîtrisé dans une allocation au regard de son profil d’investisseur et de ses objectifs.

- Rendement cible attractif et distributions potentielles

- Garanties de premier ou de second rang, permettant en cas de défaut un remboursement prioritaire des prêteurs par rapport aux actionnaires

- Il existe de nombreux types de fonds aux couples rendement/risque différents, adaptés pour un grand nombre d’investisseurs. Certains fonds ne distribuent pas et capitalisent pour ceux qui n’auraient pas besoin de complément de revenu.

- Risque de perte partielle ou totale en capital en cours de vie et à l’échéance : le fonds ne bénéficie d’aucune garantie ni protection, il se peut donc que le capital initialement investi ne soit pas intégralement restitué,

- Risque lié à l’investissement dans des FIA et à la gestion discrétionnaire : la société de gestion n'aura pas la maîtrise de la mise en œuvre de la politique d'investissement des FIA dans lesquels le fonds sera investi ni des décisions d'investissement et/ou de désinvestissement prises par ces FIA. Le succès de chaque FIA est substantiellement dépendant de son gestionnaire et de son équipe d'investissement.

- Risque lié à l’absence de liquidité des parts : la capacité financière et la volonté des investisseurs d’accepter les risques et le manque de liquidité associés à un investissement dans le fonds sont impératives. Les investisseurs ne pourront demander le rachat de leurs parts pendant la durée éventuellement prorogée du fonds.

- Risque lié aux frais : les frais auxquels est exposé le fonds peuvent avoir une incidence défavorable sur la rentabilité de l’investissement.

Cette liste n’est pas exhaustive. Veuillez vous référer à l’annexe 1 du Prospectus du Fonds « Facteurs de Risque »

La dette privée en vidéo

Longtemps apanage des institutionnels, les actifs non-cotés sont depuis quelques années accessibles à la clientèle privée.

Investir dans des infrastructures : les réseaux, équipements et installations qui fournissent à la population des services essentiels et nécessaires au développement économique et social.

Le LBO est un montage financier permettant d’acquérir une entreprise par effet de levier.