Infrastructures Environnement, tendances et phases d'investissement dans les infrastructures

Qu’est-ce que l’infrastructure ?

Des réseaux, équipements et installations qui fournissent à la population des services essentiels et nécessaires au développement économique et social.

Quatre grands secteurs :

- Energie & environnement : Energies renouvelables, réseaux de chaleur, eaux,déchets, stockage…

- Social : Hôpitaux, maisons de retraite, éducation, installations sportives

- Telecom : Tours telecoms, centres de données, fibre, smart cities

- Transport : Rail & transports urbains, tunnels & ponts, logistique, routes à péage, parkings urbains, aéroports

- Famille : Non coté

- Catégorie de produit : Diversification / Valorisation

- Risque de perte en capital : Oui

- Distribution : Oui

- Fonds fiscal : Non

Environnement, Tendances & Phases D’investissement

Un contexte favorable

Environnement, Tendances & Phases D’investissement

Un contexte favorable

- D’ici 2040, les besoins d’investissement en infrastructures sont estimés à 94.000 Mds$ contre seulement 79.000Mds$ qui seraient financés

- L’infrastructure gap, différence entre les investissements projetés et les investissements nécessaires en infrastructure, est estimé à 15.000Mds$

- Comparé aux 250Mds$ en drypower (disponibilités) des fonds infrastructures à l’échelle mondiale, les besoins sont donc énormes.

Les megatendances qui guident l’investissement dans les infrastructures

Les megatendances qui guident l’investissement dans les infrastructures

• Digitalisation : la demande grandissante d’accès aux données numériques (internet, smartphones, smart cities…) soutient le déploiement de réseaux de fibre optique toujours plus performants et étendus, de data centers et d’infrastructures 5G.

• Décarbonation : l’accélération des changements climatiques et la prise de conscience écologique globale poussent les pays européens à adopter des politiques de réduction de gaz à effet de serre. Les secteurs publics et privés sont soumis à une pression croissante de la part de leurs actionnaires, régulateurs et autres parties prenantes pour passer aux technologies vertes, ce qui nécessite des investissements importants.

• Démographie : la croissance démographique, l’urbanisation et le vieillissement de la population sont autant de pression sur les infrastructures existantes. De plus, les villes et régions qui connaissent un afflux de population ont besoin de nouveaux investissements pour faire face à une demande croissante d’électricité, de chauffage et de transport.

• Financement privé : avec des budgets publics de plus en plus sous contraintes, les gouvernements européens auront besoin du soutien du secteur privé pour financer ces actifs.

Les phases d’investissement en infrastructure : Brownfield & Greenfield

Différences entre investissements Brownfield et Greenfield

Fonctionnement d’un fonds infrastructure

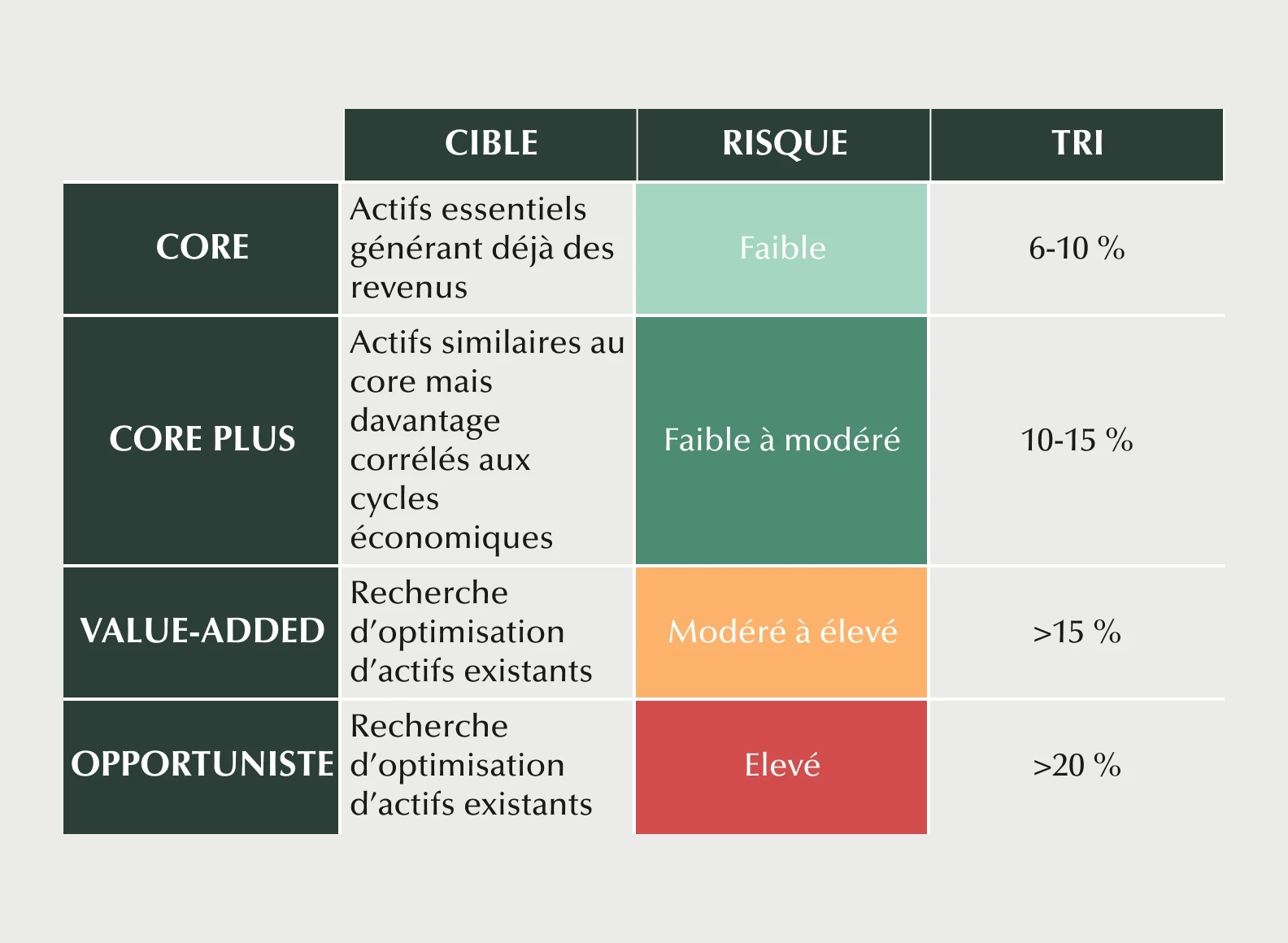

Les stratégies d’investissement

Les performances passées ne préjugent pas des performances futures.

Source : Global Infrastructures Outlook, données depuis 2007, sur 56 pays couverts dont 10 pays africains participant au G20 Compact.

Caractéristiques des fonds infrastructures

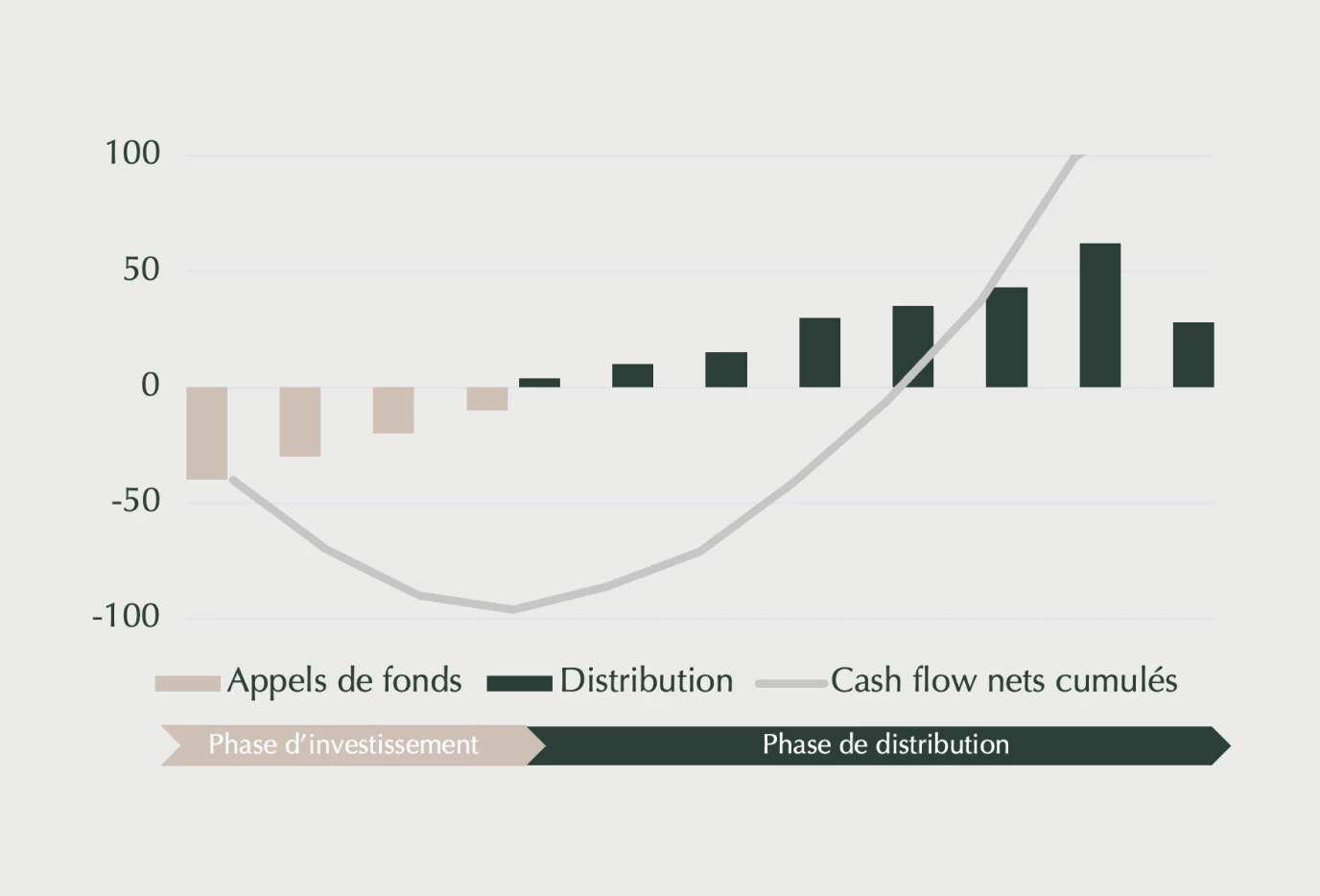

Cash flows d’un fonds ferme

La société de gestion appelle les fonds auprès des investisseurs durant la période d’investissement afin de procéder aux investissements ;

Elle cède ensuite ses participations, rend le capital investi et les produits de plus-value durant une deuxième période de distribution.La performance cumulée (cash flows nets cumulés) répond d’une courbe en J.

Ces données sont indiquées à titre illustratif. Nous rappelons que les fonds infrastructures présentent un risque de perte en capital.

Mesure de la performance

Mesure de la performance

- TRI (taux de rendement interne) : taux de rendement annuel moyen que l’investisseur peut espérer réaliser sur la durée de vie de l’investissement. Il permet d’apprécier de la vitesse à laquelle l’investissement prend de la valeur.

- Multiple ou MOIC (multiple on invested capital) : mesure combien de fois l’investissement initial a été multiplié depuis l’engagement. Un multiple de 2 signifie que le montant investi a été doublé

- TVPI (total value to paid in) : compare la valeur totale actuelle des investissements dans le fonds à la somme totale des capitaux que les investisseurs ont versé dans le fonds

- DPI (distribution to paid in) : mesure la quantité d’argent réellement distribuée aux investisseurs par rapport à la somme totale qu’ils ont versé dans le fonds

Typologie et détention

Quelle place dans une allocation financière ?

Le Private Equity en infrastructures s’est rendu accessible depuis quelques années aux investisseurs privés.

Le couple rendement-risque particulièrement attractif et les nombreux avantages de cette classe d’actifs la rende indispensable pour tout portefeuille diversifié. La performance du Private Equity est combinée à la résilience des actifs tangibles.

Le risque de perte en capital et l’illiquidité du placement doivent toutefois être appréhendés finement par l’investisseur, et le poids des fonds d’infrastructures doit être mesuré.

- Secteur défensif : les infrastructures assurent les services essentiels aux collectivités. La demande de capitaux pour la construction, l’entretien ou l’amélioration des actifs est permanente.

- Protection contre l’inflation : les contrats d’exploitation sont généralement indexés, sécurisant les prix.

- Revenus réguliers : les flux de trésorerie d’un actif sont stables, récurrents et prévisibles. Les contrats d’exploitation assurent les revenus sur de longues années. Les rendements sont donc moins volatils. Exemple : construction d’une centrale et location à fournisseur d’énergie

- Décorrélation : les gouvernements investissent dans les infrastructures en période de récession

- Investissement responsable : en phase avec les défis sociaux et environnementaux

- Valorisations élevées

- Risques politiques et réglementaires

- Risque climatique

- Risques de refinancement

- Qualité du deal flow

- Risque de perte partielle ou totale en capital en cours de vie et à l'échéance

- Risque lié à l'investissement dans des FIA et à la gestion discrétionnaire

- Risque lié à l'absence de liquidité des parts

- Risque lié aux frais

- Les fonds n’auront aucun contrôle sur la durée effective de la procédure de liquidation des FIAdans lesquels ils sont investis qui pourrait survenir après la date de mise en liquidation des fonds.Dans un tel cas, les fonds pourraient être contraint de céder leurs investissements dans le cadre deleur propre liquidation à des conditions non optimales, ce qui pourrait impacter leur performance.

Longtemps apanage des institutionnels, les actifs non-cotés sont depuis quelques années accessibles à la clientèle privée.

L’objectif de la dette privée est de combler les besoins de financement entre la dette bancaire et les capitaux propres (equity).

Le LBO est un montage financier permettant d’acquérir une entreprise par effet de levier.