Non Coté Objectifs, fonctionnement, performance, tout savoir sur le non coté

Longtemps apanage des institutionnels, les actifs non-cotés sont depuis quelques années accessibles à la clientèle privée.

Plusieurs facteurs participent à ce changement de paradigme :

- Orientation politique vers l'économie réelle ;

- Evolution du mode de financement des entreprises et des opérations de haut de bilan ;

- Nouvelles Plateformes acheminant de grandes quantités de capital dans les fonds d’investissement les plus connus.

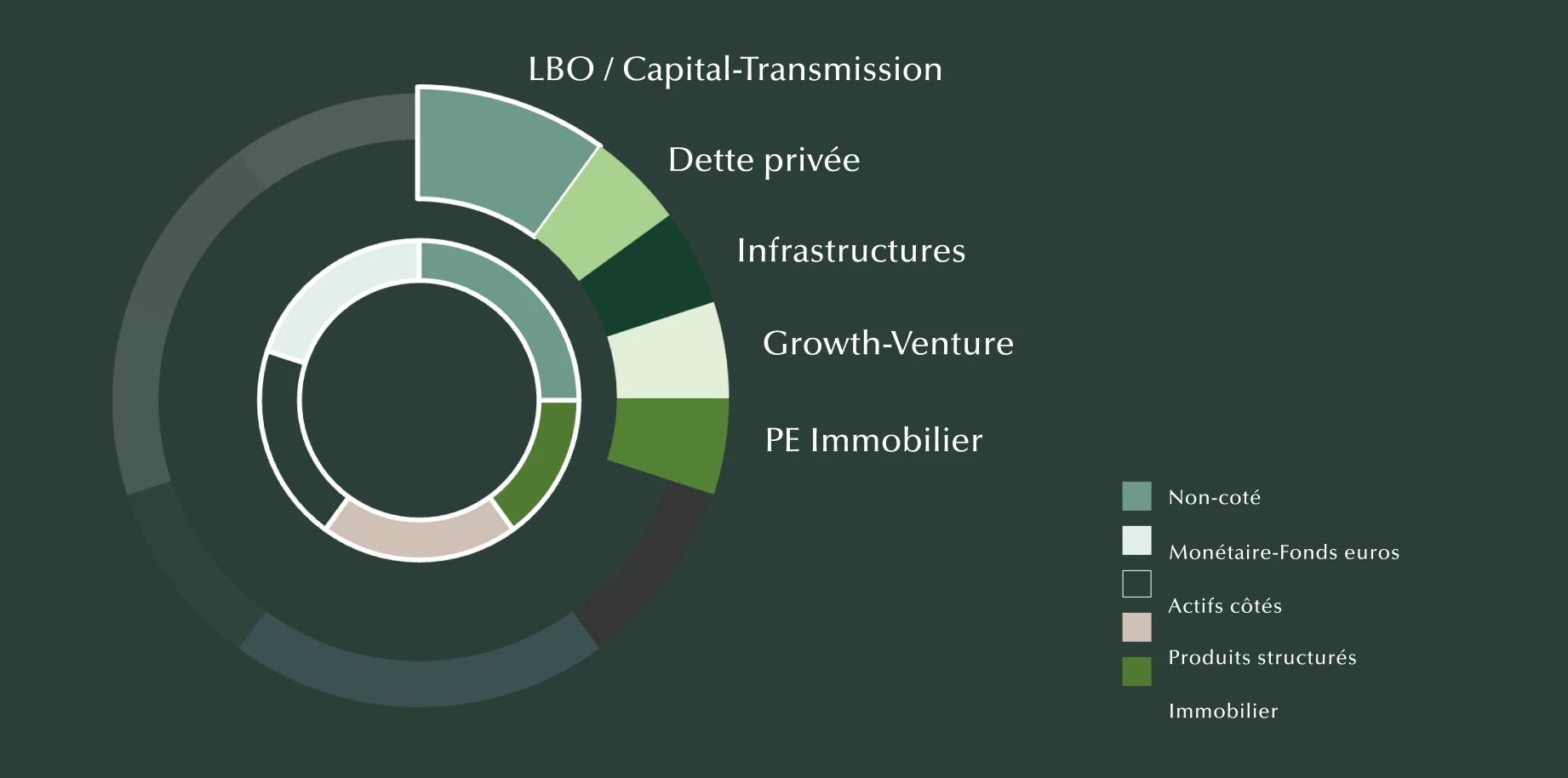

Les marchés privés constituent une classe d’actif très vaste répondant aux besoins de financement des entreprises : Private Equity, dette privée ; et parfois d’actifs réels : infrastructures, immobilier… pour autant de besoins émanant de la clientèle privée.

Informations

→ Famille : Non coté

→ Catégorie de produit : Valorisation / Diversification / Distribution

→ Risque de perte en capital : Oui

→ Distribution : Oui / Non

→ Fonds fiscal : Oui / Non

L'intérêt du non coté

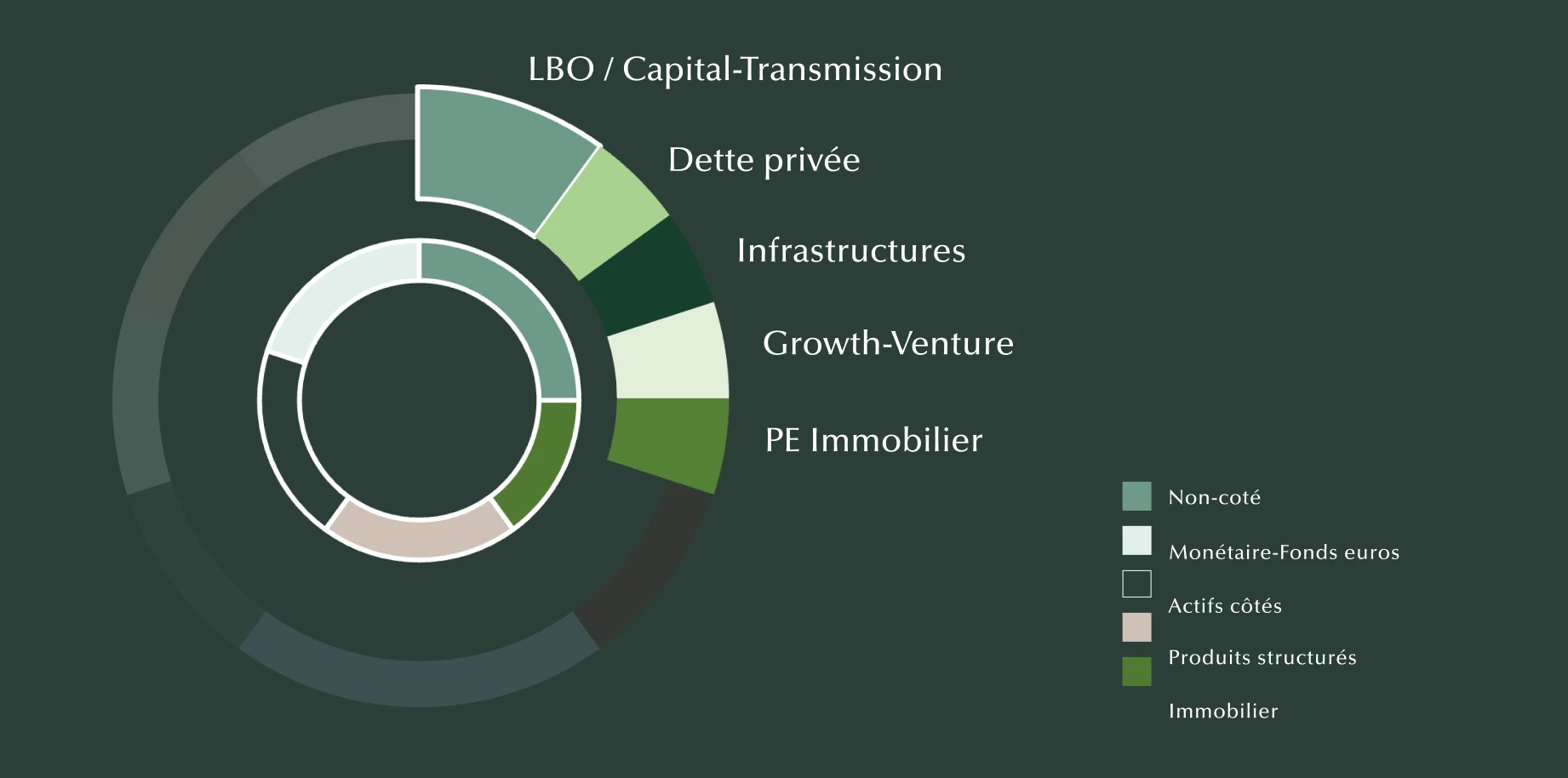

Un environnement vaste porté par de nombreux sous-jacents

- Le LBO ou Capital Transmission, est la catégorie reine du capital investissement ou Private Equity. Elle consiste en l’accompagnement d’entreprises rentables via l’interposition d’un véhicule de reprise financé par des fonds propres et de la dette permettant un effet de levier.

- La dette privée est un mode de financement alternatif aux prêts bancaires traditionnels. Il existe de nombreuses typologies d’emprunts, plus ou moins risqués en fonction de leur niveau de garantie. La dette privée rémunère moins que le capital investissement pour un niveau de risque inférieur.

- Les infrastructures sont les équipements nécessaires au bon fonctionnement de notre société. Très riche, ce sous-jacent conjugue objectif de performance à long terme et résilience des actifs tangibles.

- Growth Equity – Venture Capital : partie du capital investissement s’adressant à des entreprises à des stades de maturité et de valorisation très divers, de l’amorçage au capital-développement. Contrairement aux fonds de LBO, les performances sont très élastiques (ou écart type élevé des TRI). Les investissements sont réalisés par augmentation de capital.

- Le private equity immobilier permet aux investisseurs l’accès à des stratégies de type marchand de bien ou promotion immobilière via des fonds dont l’objectif est de réaliser une plus-value. La performance cible est améliorée par l’effet de levier de l’endettement qui augmente corrélativement le risque des fonds.

Le contexte réglementaire et fiscal

- La volonté des gouvernements successifs est d’orienter l’épargne des français vers l’économie réelle. De nombreux dispositifs incitatifs existent et mettent le non coté en avant par exemple par des mécanismes d’exonération de la plus-value, de réduction d’impôt ou de report d’imposition (150 0 B Ter) sous certaines conditions. Des enveloppes de détention sont également adaptées en présentant une fiscalité spécifique, comme l’assurance vie, le PER ou le PEA.

- Ce contexte renforce l’attractivité de la classe d’actifs auprès de la clientèle privée.

Le fonctionnement d'un fonds

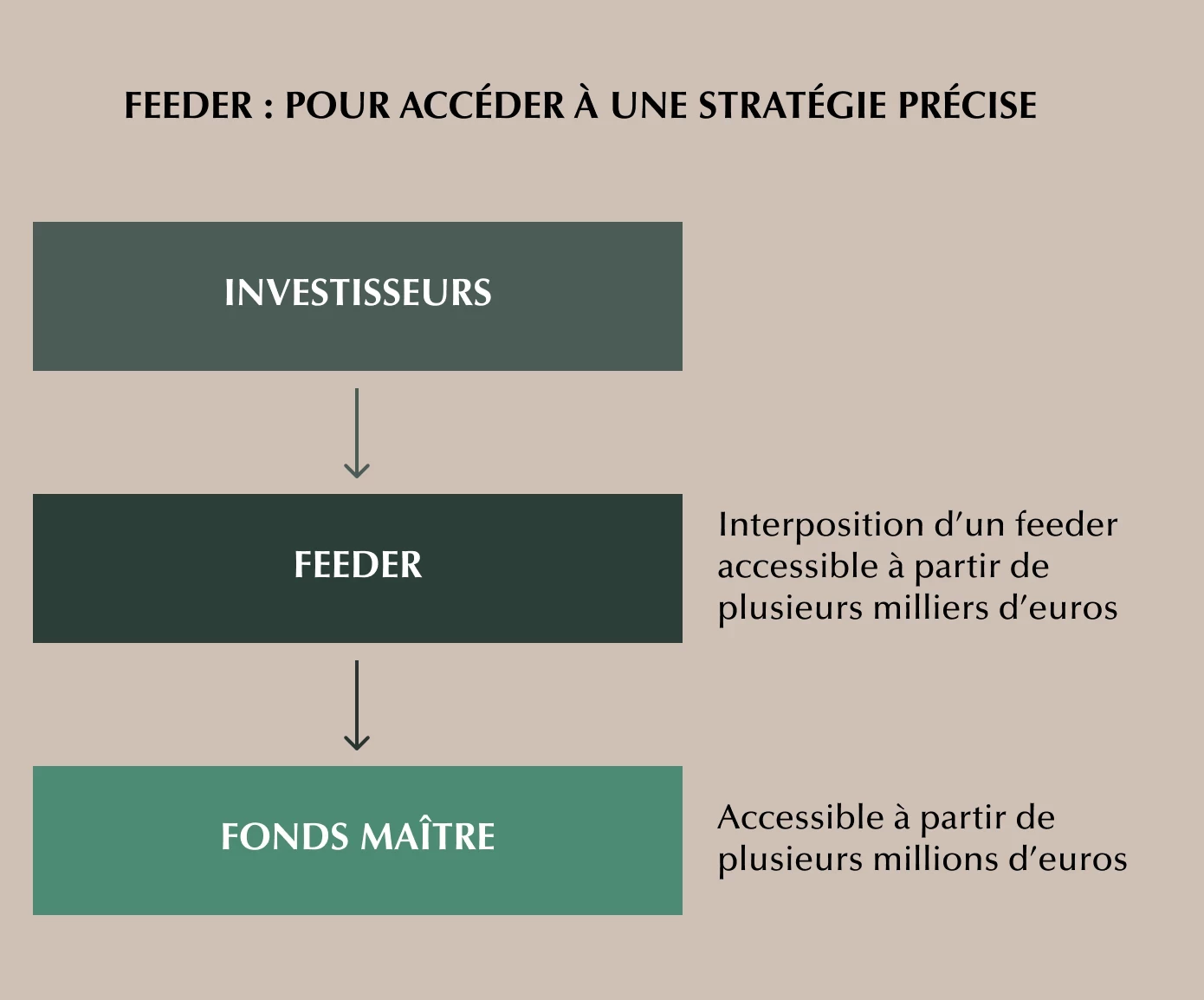

Structuration via feeder ou fonds de fonds

- Certains fonds sont directement accessibles à la clientèle privée. Une catégorie de parts leur est dédiée par la société de gestion.

- Mais les fonds d’investissement non cotés présentent historiquement des caractéristiques qui ne les rendent pas accessibles aux particuliers. En particulier des montants d’investissement minimum très élevés : certains fonds institutionnels sont ouverts à partir de plusieurs millions (voire dizaines de millions) d’euros.

- Sont apparus les « feeders » et les « fonds de fonds » dont l’objectif est de rendre disponible des stratégies à la clientèle privée qui ne l’étaient pas jusqu’à présent.

- Les investisseurs privés peuvent dorénavant investir dans ces structures « feeder » ou « fonds de fonds » pour quelques milliers d’euros pour certains et quelques dizaines de milliers pour d’autres. Ils administrent la souscription des investisseurs, une communication adaptée, les appels de fonds/distributions et le suivi de manière générale en contrepartie de frais de gestion.

La typologie des fonds

Format juridique : les FIA

- Il existe deux grands types d’organismes de placement collectifs (OPC) : les OPCVM (OPC en valeurs mobilières) commercialisables dans toute l’union européenne et les FIA (Fonds d’investissement alternatifs) commercialisés en France.

- Les fonds non cotés se rangent dans la catégorie « FIA », présentant une multitude de formes qui s’adressent à des investisseurs non-professionnels (exemple : FCPR, FIP, FCPI…) ou professionnels (FPS, FPCI, OPPCI…).

La maturité des fonds

La maturité des fonds

- Les fonds non cotés s’inscrivent généralement sur un temps long. Leur maturité est soit définie sur une période donnée (fonds fermé ou closed-ended fund), soit perpétuelle (fonds evergreen).

- Fonds fermés : la durée de vie d’un fonds se compose de deux périodes distinctes. la période d’investissement et la période de distribution. Ces périodes diffèrent en fonction du sous-jacent et de la stratégie d’investissement.

- Généralement, les fonds de LBO présentent une maturité de 10 ans (5 ans d’investissement puis 5 ans de distributions). Les fonds de dette sont plus courts, alors que les fonds infra ou de venture capital sont légèrement plus longs. L’investisseur ne peut souscrire que pendant la levée ou période de commercialisation et il doit attendre les distributions puis patienter jusqu’à la liquidation du fonds pour récupérer son capital puis ses éventuels gains.

- Fonds evergreens : la durée de vie du fonds est dite perpétuelle (En réalité fixée à 99 ans). L’avantage est pour l’investisseur de pouvoir souscrire au fonds lorsqu’il le souhaite (quand la période de commercialisation est ouverte), et d’en sortir lors de « fenêtres de sorties » bien souvent trimestrielles.

- La performance des fonds evergreens est moins élevée, ces véhicules étant grevés de contraintes de gestion plus élevées et devant disposer d’un certain niveau de liquidités pour assurer les demandes de retrait des investisseurs.

Caractéristiques des fonds non cotés

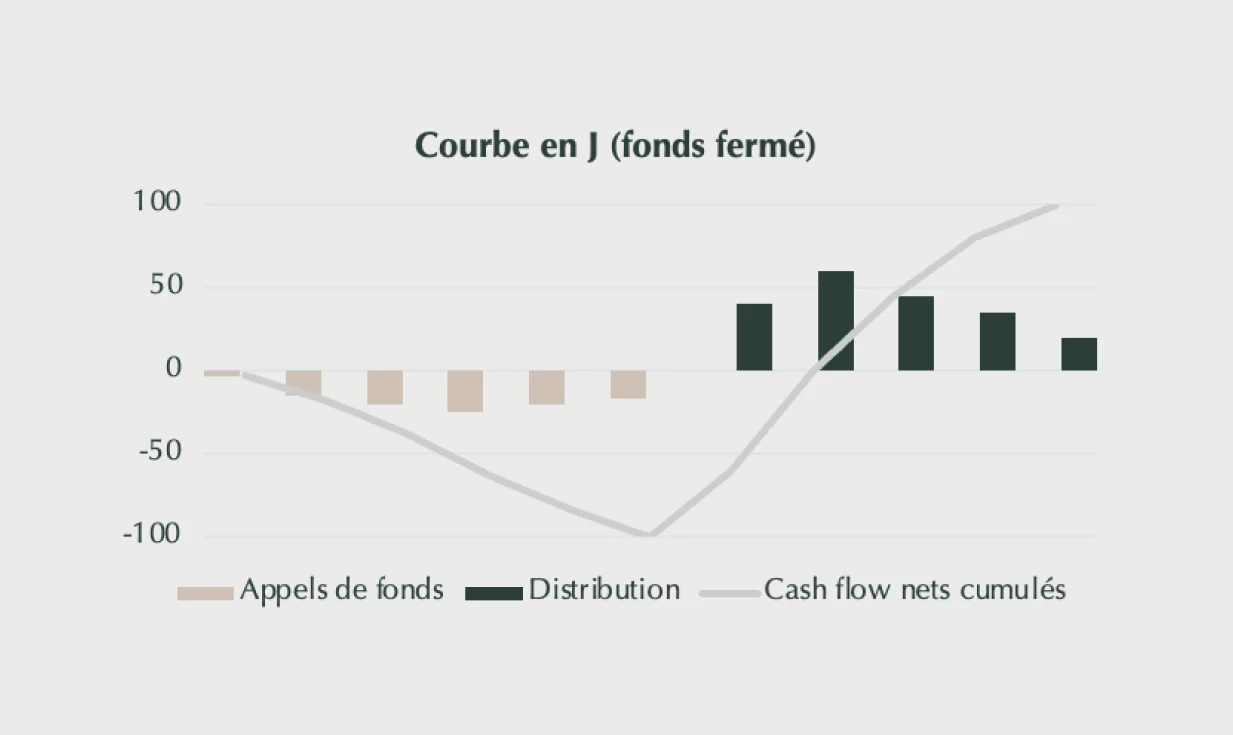

Cash Flows

- La société de gestion appelle les fonds auprès des investisseurs durant la période d’investissement ;

- Elle cède ensuite ses participations, rend le capital investi et les produits de plus-value durant une deuxième période de distribution.

- La performance cumulée (cash flows nets cumulés) répond d’une courbe en J

Ces données sont indiquées à titre illustratif. Nous rappelons que les fonds non cotés présentent un risque de perte en capital.

Mesure de la performance

Mesure de la performance

- TRI (taux de rendement interne) : taux de rendement annuel moyen que l’investisseur peut espérer réaliser sur la durée de vie de l’investissement. Il permet d’apprécier de la vitesse à laquelle l’investissement prend de la valeur.

- Multiple ou MOIC (multiple on invested capital) : mesure combien de fois l’investissement initial a été multiplié depuis l’engagement. Un multiple de 2 signifie que le montant investi a été doublé

- TVPI (total value to paid in) : compare la valeur totale actuelle des investissements dans le fonds à la somme totale des capitaux que les investisseurs ont versé dans le fonds

- DPI (distribution to paid in) : mesure la quantité d’argent réellement distribuée aux investisseurs par rapport à la somme totale qu’ils ont versé dans le fonds

La société de gestion est principalement rémunérée de deux manières :

- Les frais de gestion, prélevés de manière régulière et annualisés dans les documents réglementaires ou commerciaux. Le taux est variable en fonction des stratégies. Les frais de gestion sur un fonds de LBO se situent aux alentours de 2%. Ils sont moins élevés sur un fonds de dette ou d’infrastructure, et plus élevés sur un fonds de venture capital ou d’immobilier. L’assiette porte sur le montant de l’engagement et/ou sur l’actif net du fonds. La société de gestion qui administre un feeder ou un fonds de fonds perçoit également des frais de gestion, compris entre 1 et 2% pour des parts classiques et en dessous pour des parts institutionnelles.

- Le carried interest ou commission de surperformance. Elle correspond à une partie de la plus-value revenant à la société de gestion au-dessus d’une performance cible nette (de frais de gestion) appelée hurdle. De manière générale, cette commission de surperformance est de 20% au-dessus d’une performance nette de 8%.

Le conseil en investissement est également rémunéré de deux manières :

- Des frais de souscription qui rémunèrent le conseil et l’intermédiation. Ils sont pour l’investisseur en sus du montant de souscription ou inclus dans le prix de la part.

- Une rétrocession parfois d’une partie des frais de gestion par le fonds.

- Le non coté est un moteur de performance dans une allocation financière.

- Le risque de perte en capital et l’illiquidité de cette classe d’actifs doivent toutefois être appréhendés finement par l’investisseur.

- Le poids du non coté se situe généralement entre 10% et 30% dans une allocation patrimoniale, en fonction de l’objectif de l’investisseur.

- Retour sur investissement cible élevé mais non garanti

- Diversification au sein d’une allocation

- Valorisation ou distribution en fonction des véhicules d’investissement

- Investissement dans l’économie réelle, certaines stratégies présentant un sens et un impact forts comme les infrastructures.

- Risque de perte partielle ou totale en capital en cours de vie et à l’échéance : les fonds ne bénéficient d’aucune garantie ni protection, il se peut donc que le capital initialement investi ne soit pas intégralement restitué

- Risque lié à l’investissement dans des FIA et à la gestion discrétionnaire : les sociétés de gestion n’auront pas la maîtrise de la mise en œuvre de la politique d'investissement des FIA dans lesquels les fonds seront investis ni des décisions d'investissement et/ou de désinvestissement prises par ces FIA. Le succès de chaque FIA est substantiellement dépendant de son gestionnaire et de son équipe d'investissement.

- Les fonds n’auront aucun contrôle sur la durée effective de la procédure de liquidation des FIA dans lesquels ils sont investis qui pourrait survenir après la date de mise en liquidation des fonds. Dans un tel cas, les fonds pourraient être contraint de céder ses investissements dans le cadre de leur propre liquidation à des conditions non optimales, ce qui pourrait impacter leur performance.

- Risque lié à l’absence de liquidité des parts : la capacité financière et la volonté des investisseurs d’accepter les risques et le manque de liquidité associés à un investissement dans les fonds sont impératives. Les investisseurs ne pourront demander le rachat de leurs parts pendant la durée éventuellement prorogée des fonds.

- Risque lié aux frais : les frais auxquels est exposé les fonds peuvent avoir une incidence défavorable sur la rentabilité de l’investissement.

L’objectif de la dette privée est de combler les besoins de financement entre la dette bancaire et les capitaux propres (equity).

Investir dans des infrastructures : les réseaux, équipements et installations qui fournissent à la population des services essentiels et nécessaires au développement économique et social.

Le LBO est un montage financier permettant d’acquérir une entreprise par effet de levier.