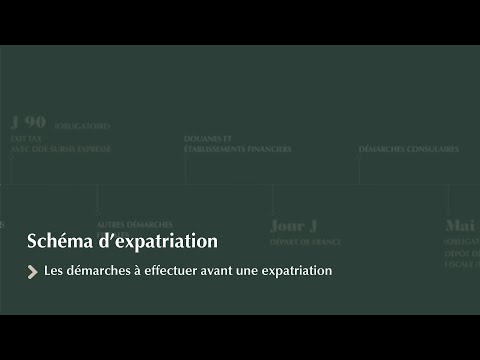

Les formalités pour s'expatrier Les démarches fiscales et administratives pour quitter la France

Le principe de libre circulation des capitaux et des personnes, considéré dans l’Union Européenne (UE) comme principe fondamental, facilite le transfert de résidence fiscale des individus. Mais, toutes les personnes qui souhaitent s’expatrier n’envisagent pas de rester en Europe et l’existence de ce principe n’empêche pas d’anticiper le transfert, car un certain nombre d’informations et d’éléments doivent être vérifiés ou réalisés avant le départ effectif.

Différentes formalités nécessitent ainsi d’être réalisées avant le départ (immigration, protection sociale, formalités fiscales…), mais également post-départ de France.

Quelles sont les démarches à réaliser avant de partir vivre à l'étranger ?

Au préalable, il demeure indispensable d’être assisté dans la réalisation de ces démarches, mais surtout de prendre attache avec un conseil suffisamment en amont afin que celui-ci vous expose les conséquences de ce départ en matière fiscale, sociale, migratoire, douanière et les démarches et formalités à respecter et dans quel délai ces démarches doivent être effectuées.

Nos équipes se tiennent à votre disposition.

Expatriation : quelles démarches réaliser auprès de l’immigration ?

Selon le pays dans lequel est envisagé le départ, il est nécessaire de réaliser des démarches pour obtenir un visa d’installation et éventuellement un permis de travail pour tous les individus qui souhaitent s’expatrier.Attention, pour certains pays les démarches peuvent être très longues. Il convient donc d’anticiper au maximum ces aspects.

Expatriation : quelles démarches réaliser auprès de l’administration fiscale ?

La demande de sursis expresse en cas d’exit tax

Dans le cas où les individus, précédemment résidents fiscaux français, sont soumis à l’Exit Tax et ne bénéficient pas du sursis de paiement automatique, une demande de sursis expresse peut être formulée au service des impôts des particuliers non-résidents au plus tard 90 jours avant le transfert du domicile fiscal hors de France.

Dans ce cas, il devra :

- Désigner un représentant fiscal établi en France ;

- Constituer des garanties de ce même service.

- Pour les contribuables soumis à l’Exit Tax et bénéficiant du sursis de paiement automatique, aucune démarche particulière n’est à réaliser à ce titre avant le départ de France.

Les autres démarches fiscales

Avant le départ, un mail au Service des impôts des particuliers (SIP) via l’espace personnel de la personne sur le site impots.gouv.fr permet :

- De signaler le départ de France avec ou sans sa famille ;

- Donner sa nouvelle adresse à l’étranger.

Expatriation : quelles démarches réaliser auprès des organismes sociaux ?

À nouveau, les démarches à effectuer ne sont pas identiques selon le pays dans lequel l’expatriation est envisagée, mais également selon la situation dans laquelle se trouve la personne qui s’expatrie (salarié, retraité, dirigeant d’entreprise…), sa structure familiale etc.

Ainsi, selon le pays d’accueil envisagé et le système de soins en place, un contrat d’assurance santé devra être souscrit avec un niveau de garanties sur-mesure.

L’adhésion à la CFE (Caisse des Français de l’Etranger) devra également être étudiée au cas par cas, elle peut permettre de diminuer considérablement le coût d’une assurance santé complémentaire à garanties équivalentes.

D’autres prestations peuvent être envisagées d’assurer une prise en charge adaptée en cas de coup dur (Rapatriement en France ou dans un autre pays pour effectuer certains actes médicaux complexes), ou tout simplement de rassurer l’expatrié dans certaines situations du quotidien (accès à un service de téléconsultation en France à n’importe quelle heure avec des médecins français).

Les autres démarches à effectuer lors d'une expatriation

La déclaration en douane

Avant le départ hors de France, il est nécessaire de vérifier les règles douanières en vigueur entre la France et le pays dans lequel l’expatriation a lieu en tenant compte des biens que qui envisagent d’être transférés (biens meubles, chèque, espèces, actions …).

Le signalement du départ à l’étranger auprès des établissements financiers

Un certain nombre de produits financiers ne peuvent pas être détenus par des non-résidents. Il s’agit notamment du livret de Développement durable (LDD), Livret Jeune, Livret d’Epargne Populaire (LEP)… En outre, selon le pays dans lequel le domicile fiscal est transféré, d’autres produits peuvent également ne pas être souscrits ou clôturés. Tel est notamment le cas du PEA en cas de transfert du domicile fiscal dans un Etat ou territoire non coopératif (ETNC).

Les démarches obligatoires dans le pays d’accueil

En parallèle des démarches à effectuer en France, il est recommandé d’anticiper les démarches qui seront à réaliser dans le pays d’accueil (permis de séjour, affiliation à la sécurité sociale, permis de conduire local…)

Quelles sont les démarches à réaliser post-départ à l'étranger ?

Les démarches fiscales

Post-départ de France, les principales démarches fiscales qui devront être réalisées s’effectuent sur l’espace personnel de l’administration fiscale de chaque contribuable.

Il conviendra à ce titre de déclarer l’année suivant votre départ, vos revenus de l’année précédente jusqu’à la date de votre départ en tant que résident fiscal français. Post-départ de France, les revenus qui ont été perçus sur la deuxième partie de l’année devront être déclarés en tant que non-résident fiscal français.

Il conviendra de continuer de déposer une déclaration d’impôt sur le fortune immobilière (IFI), si la valeur nette taxable des biens et droits immobiliers situés en France uniquement et détenus par le contribuable demeure supérieure ou égale à 1,3 M€.

Découvrez les règles fiscales applicables aux non-résidents.

Les autres démarches

L’inscription au Registre consulaire des Français établis hors de France.

Cette formalité administrative, gratuite et facultative, s’adresse aux Français résidant dans un pays étranger, quelle que soit la durée de leur installation sur place.

A l’arrivée dans le pays d’accueil, il est fortement recommandé de s’inscrire au Registre consulaire via le site service-public.fr. Cette démarche permet de faciliter certaines formalités administratives ou encore d’accéder à certaines prestations liées à la résidence à l’étranger (protection consulaire par exemple).

Elle a également vocation pour les services consulaires, de contacter les Français hors de France, en cas d’urgence.

L’inscription est en principe valable 5 ans.

Nos équipes se tiennent à votre disposition pour vous conseiller avant votre départ de France, pendant la durée de votre séjour à l'international et à votre retour en France.

- Découvrir notre page dédiée : Expatriation et impatriation, comment bien préparer sa mobilité internationale

avec un conseiller

Christine Correard Responsable Pôle International ‑ Service Ingénierie Patrimoniale

![]()

Partager cette publication