La donation avec réserve d’usufruit Caractéristiques, avantages et fiscalité

La donation avec réserve d’usufruit permet à des parents d’anticiper la transmission de leur patrimoine à leurs enfants, sans se démunir totalement et à un moindre coût fiscal.

Donation avec réserve d’usufruit : une donation démembrée

Une donation avec réserve d’usufruit consiste à ne donner que la nue-propriété d’un bien, le parent donateur en conservant l’usufruit, c’est-à-dire l’usage du bien. L’enfant donataire est nu-propriétaire du bien transmis, et il détient donc qu’un droit de propriété virtuel jusqu’au décès du donateur. Il ne devient pleinement propriétaire du bien qu’à cette date.

À savoir : une donation-partage par laquelle tout ou partie du patrimoine est réparti entre les héritiers peut également être réalisée avec réserve d’usufruit.

Quels sont les avantages de la donation avec réserve d’usufruit ?

Quels sont les avantages de la donation avec réserve d’usufruit ?

La donation avec réserve d’usufruit présente plusieurs avantages pour la transmission du patrimoine.

Une transmission maitrisée

Le donateur conservant l’usufruit du bien transmis, il conserve en réalité la possibilité de l’utiliser pour son usage personnel, mais aussi d’en tirer des revenus.

Si la donation porte sur un bien immobilier, le donateur peut le mettre en location afin de percevoir des loyers.

Si elle porte sur un placement financier, il peut continuer de percevoir les intérêts qu’il produit. Malgré la donation faite à leurs enfants, les parents gardent la mainmise sur leur patrimoine, et une source potentielle de revenus.

Un héritage moins taxé

Avantage fiscal supplémentaire de la donation avec réserve d’usufruit, l’enfant nu-propriétaire récupère l’usufruit du bien donné au décès du parent donateur, sans avoir à payer des droits supplémentaires. Il devient alors pleinement propriétaire du bien sans avoir rien à verser à l’administration fiscale.

Donation avec réserve d’usufruit : des droits fiscaux réduits

Donation avec réserve d’usufruit : des droits fiscaux réduits

Les donations entre parents et enfants bénéficient d’un abattement de 100 000 €(1), renouvelables tous les 15 ans. Au-delà, des droits de donation progressifs sont dus, compris entre 5 % et 45 %(2) de la valeur transmise.

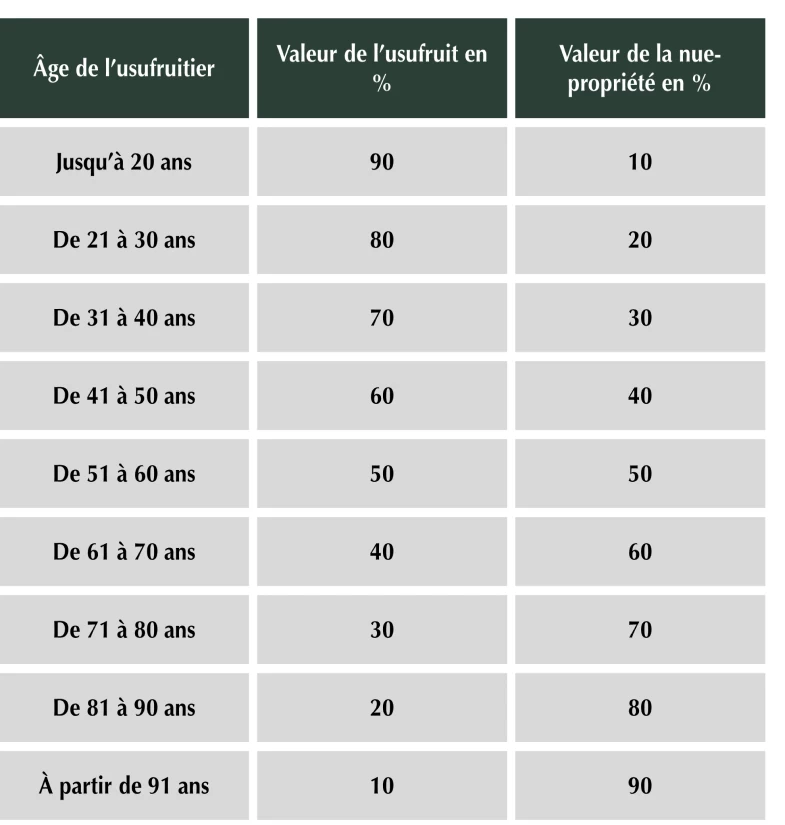

En cas de donation avec réserve d’usufruit, ces droits sont calculés uniquement sur la valeur de la nue-propriété transmise, et non sur la pleine propriété. La valeur de la nue-propriété est fixée forfaitairement à partir d’un barème légal. Elle est égale à une quote-part de la valeur en pleine propriété du bien donné, d’autant plus faible que le parent donateur est jeune au moment de la donation (voir le tableau ci-contre - Art 669 du CGI).

(1)Art. 779 du CGI

(2)Art 777 du CGI

La transmission d’un patrimoine se prépare sur la durée et à tout âge. Depuis plus de 30 ans, nos équipes vous accompagnent dans l’anticipation et l’optimisation de votre succession.

Partager cette publication